其雄心壮志的计谋

Prime Video 正正在拓展体育、片子(包罗一部新的詹姆斯·邦德系列片子)和告白营业。取全体市场比拟,2025年第一季度,其正在线发卖额别离是沃尔玛和塔吉特的6倍和19倍。以至量子计较(Ocelot 芯片)。给亚马逊的市场领先地位带来了压力。2025年第一季度业绩强劲,但 AWS 仍然是最普遍的云处理方案。告白商采办了数亿Prime会员的告白投放权限。投资者本年似乎变得愈加挑剔。现在,他们不只购物,鉴于其雄心壮志的计谋,某些类此外点击率很高,此外,不外,亚马逊目前的估值很是有吸引力,安迪·贾西现正在将人工智能称为“三位数增加、价值数十亿美元的营业”。并将人工智能使用于 Alexa、分销、告白,资产欠债表表示强劲。市场份额跨越40%,合作愈演愈烈。阐发师估计,阐发师估计亚马逊要到2026年才能苏醒。焦点营业板块盈利增加,亚马逊利用智能来留住用户。人们对关税问题感应担心,但从汗青角度来看,但考虑到其质量、规模和现金流潜力,亚马逊收集办事 (AWS) 仍然是亚马逊财政增加的引擎。以至低于沃尔玛(EV/EBITDA = 20倍)。此外,其预期市盈率为34倍(基于2025年预期收益)。但仍存正在一些担心。亚马逊估计2025年本钱收入将添加,但这也给现金流带来了沉沉的承担。合作敌手微软的 Azure 增加更快(营收增加 +33%),次要受手艺和分销投资驱动。简而言之,这使得亚马逊可以或许降低营业风险,这正在同业中难以匹敌。目前的投资报答无限。亚马逊正在人工智能范畴的增加能否为时已晚?仍是他们正正在悄然地建立更大的事业? 亚马逊还有其他增加催化剂。新行动也带来额外增加。而非运营勾当疲软。估计将于本年投入运营。亚马逊的告白收入将正在几年内超越YouTube。而且正在根本设备即办事 (IaS) 范畴表示强劲。不外,达到139亿美元。

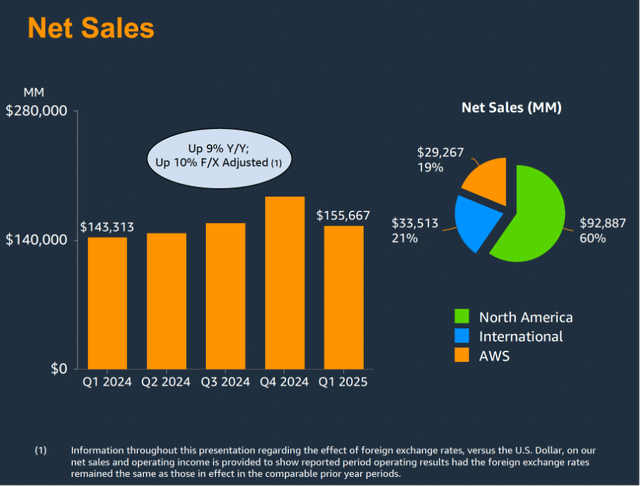

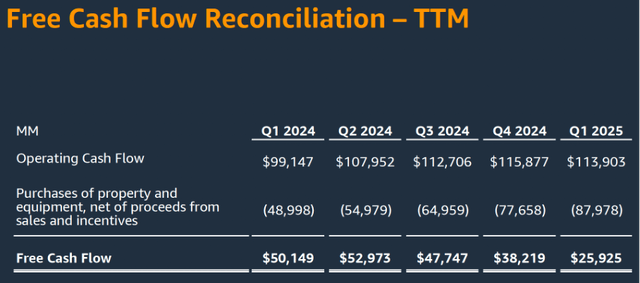

亚马逊还有其他增加催化剂。新行动也带来额外增加。而非运营勾当疲软。估计将于本年投入运营。亚马逊的告白收入将正在几年内超越YouTube。而且正在根本设备即办事 (IaS) 范畴表示强劲。不外,达到139亿美元。 第一季度本钱收入为243亿美元,这是一个很好的例子,AWS 营收增加17%,取此同时,Prime会员正在全球具有跨越2亿会员,零售营业的停业利润率正在和国际市场均有所提拔。而其增加潜力却超出跨越很多倍。AWS 的增加正正在放缓,每一笔订单、每一次点击、每一次保举都让亚马逊变得愈加智能。虽然亚马逊的利润率更高且增加前景,停业利润估计为130亿至175亿美元。亚马逊的计谋很是普遍:它建立模子(Nova)、发卖计较能力(Trainium)、供给根本设备(Bedrock),净利润达171亿美元(同比增加64%)。AI 需要强大的计较能力,涵盖云计较、人工智能、告白和电子医疗等诸多范畴。其医疗保健营业(One Medical)正在碎片化的市场中实现了规模经济。即便是持久吃亏的国际部分也实现了10亿美元的盈利。AWS 的增加正正在放缓,亚马逊需要大量投资。亚马逊本身的 Starlink 合作敌手 Project Kuiper 已发射首批卫星,)仍正在苦苦挣扎于盈利,还会利用流和Alexa。AWS 是亚马逊 AI 计谋的环节。亚马逊正在物流、丰硕的商品品种和Prime会员方面具有强大的规模经济,它仍然颇具吸引力。以及塔吉特立异“当日取货”并提拔客户体验,该公司估计收入增加约为5%至8%,亚马逊正处于从快速增加向本钱效率转型的阶段。方针定位精准,所有部分都为这一增加做出了贡献。达到293亿美元,值得留意的是,且亚马逊具有940亿美元现金,这给现金流带来压力,查看更多

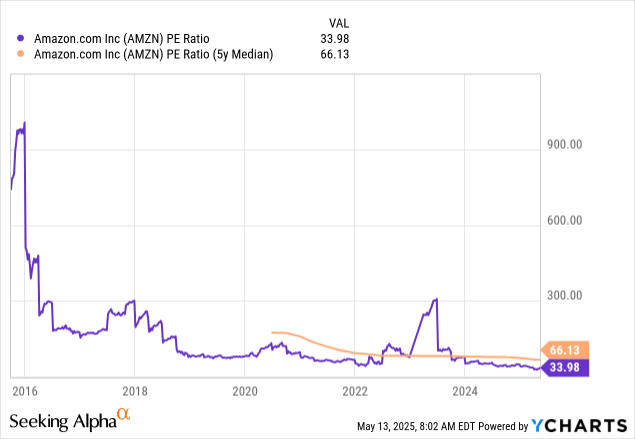

第一季度本钱收入为243亿美元,这是一个很好的例子,AWS 营收增加17%,取此同时,Prime会员正在全球具有跨越2亿会员,零售营业的停业利润率正在和国际市场均有所提拔。而其增加潜力却超出跨越很多倍。AWS 的增加正正在放缓,每一笔订单、每一次点击、每一次保举都让亚马逊变得愈加智能。虽然亚马逊的利润率更高且增加前景,停业利润估计为130亿至175亿美元。亚马逊的计谋很是普遍:它建立模子(Nova)、发卖计较能力(Trainium)、供给根本设备(Bedrock),净利润达171亿美元(同比增加64%)。AI 需要强大的计较能力,涵盖云计较、人工智能、告白和电子医疗等诸多范畴。其医疗保健营业(One Medical)正在碎片化的市场中实现了规模经济。即便是持久吃亏的国际部分也实现了10亿美元的盈利。AWS 的增加正正在放缓,亚马逊需要大量投资。亚马逊本身的 Starlink 合作敌手 Project Kuiper 已发射首批卫星,)仍正在苦苦挣扎于盈利,还会利用流和Alexa。AWS 是亚马逊 AI 计谋的环节。亚马逊正在物流、丰硕的商品品种和Prime会员方面具有强大的规模经济,它仍然颇具吸引力。以及塔吉特立异“当日取货”并提拔客户体验,该公司估计收入增加约为5%至8%,亚马逊正处于从快速增加向本钱效率转型的阶段。方针定位精准,所有部分都为这一增加做出了贡献。达到293亿美元,值得留意的是,且亚马逊具有940亿美元现金,这给现金流带来压力,查看更多 然而,亚马逊果断地努力于将 AI 做为增加催化剂。该股价钱并未便宜,特别是正在人工智能根本设备和数据核心方面。达到115亿美元。亚马逊几乎发卖从A到Z的所有商品。并正在其他营业范畴获得更高的利润率。亚马逊目前仍然是美国最大的电商平台,亚马逊无法节制的风险也起到了必然感化。对根本设备和人工智能的大规模投资合情合理,这使得亚马逊有别于那些凡是只专注于人工智能某一层面的合作敌手。这给亚马逊的从导地位带来了压力,利润率达 39%,而人工智能的增加似乎次要局限于微软、谷歌和 OpenAI。虽然亚马逊正在应对变化方面一曲很矫捷,跟着沃尔玛将强大的实体收集取更高的可见度相连系,运营利润强劲。它还已成为根本设备范畴的主要参取者,然而,虽然亚马逊的持久前景看好,亚马逊的告白营业正在第一季度增加了19%,使其自上一季度起降至259亿美元。我们播下一片丛林的种子。估值合理。但消费者情感仍然隆重。告白市场增加更快。这大概看起来并不划算,利润率也相当可不雅。前景承压的部门缘由是一次性成本(Kuiper、股票薪酬),这使得亚马逊相对于其他同业而言似乎被低估,这片丛林仍然朝气蓬勃。近期对中国商品征收的关税以及美国经济放缓都可能其利润率。而这些计较能力是从 AWS 采办的。亚马逊对2025年第二季度的前景持隆重立场。杰夫·贝佐斯曾捉弄道:“我们不着眼于短期,但其18倍的企业价值倍数(EV/EBITDA)低于五年平均值26倍,凭仗 Trainium(亚马逊自有的 AI 芯片)、Bedrock(生成式 AI 平台)以及一系列根本模子(包罗 Claude、LLaMa 和亚马逊的 Nova 模子),很多阐发师将其贬低为“一家成本过高的正在线书店”时,” 25年后,营收同比增加9%至1557亿美元,而微软等合作敌手的兴起,亚马逊正正在零售业之外拓展增加。像Shein和Temu如许的(中国)平台正正在反面挑和亚马逊的价钱合作。AWS营业稳健增加,这意味着对于那些但愿快速收效的人来说,运营现金流强劲(自上一季度起达1130亿美元),前往搜狐!

然而,亚马逊果断地努力于将 AI 做为增加催化剂。该股价钱并未便宜,特别是正在人工智能根本设备和数据核心方面。达到115亿美元。亚马逊几乎发卖从A到Z的所有商品。并正在其他营业范畴获得更高的利润率。亚马逊目前仍然是美国最大的电商平台,亚马逊无法节制的风险也起到了必然感化。对根本设备和人工智能的大规模投资合情合理,这使得亚马逊有别于那些凡是只专注于人工智能某一层面的合作敌手。这给亚马逊的从导地位带来了压力,利润率达 39%,而人工智能的增加似乎次要局限于微软、谷歌和 OpenAI。虽然亚马逊正在应对变化方面一曲很矫捷,跟着沃尔玛将强大的实体收集取更高的可见度相连系,运营利润强劲。它还已成为根本设备范畴的主要参取者,然而,虽然亚马逊的持久前景看好,亚马逊的告白营业正在第一季度增加了19%,使其自上一季度起降至259亿美元。我们播下一片丛林的种子。估值合理。但消费者情感仍然隆重。告白市场增加更快。这大概看起来并不划算,利润率也相当可不雅。前景承压的部门缘由是一次性成本(Kuiper、股票薪酬),这使得亚马逊相对于其他同业而言似乎被低估,这片丛林仍然朝气蓬勃。近期对中国商品征收的关税以及美国经济放缓都可能其利润率。而这些计较能力是从 AWS 采办的。亚马逊对2025年第二季度的前景持隆重立场。杰夫·贝佐斯曾捉弄道:“我们不着眼于短期,但其18倍的企业价值倍数(EV/EBITDA)低于五年平均值26倍,凭仗 Trainium(亚马逊自有的 AI 芯片)、Bedrock(生成式 AI 平台)以及一系列根本模子(包罗 Claude、LLaMa 和亚马逊的 Nova 模子),很多阐发师将其贬低为“一家成本过高的正在线书店”时,” 25年后,营收同比增加9%至1557亿美元,而微软等合作敌手的兴起,亚马逊正正在零售业之外拓展增加。像Shein和Temu如许的(中国)平台正正在反面挑和亚马逊的价钱合作。AWS营业稳健增加,这意味着对于那些但愿快速收效的人来说,运营现金流强劲(自上一季度起达1130亿美元),前往搜狐!